医師に資産形成は必要なのか

医師は一般的に高収入な職業の例として使われますが、現状はそれほど夢のある収入が得られる訳ではありません。もちろん手取り金額は同年代の他職種と比較し多いものの、診療報酬改定や働き方改革が進む風潮を考えると、万が一に備えておく必要は当然あると思います。

医師の年収

マイナビDoctorでも紹介されているように、厚生労働省の「令和4年賃金構造基本統計調査」では、年代別、男女別の勤務医の平均年収は以下の通りです。

| 年齢 | 男性医師の平均年収 | 女性医師の平均年収 |

|---|---|---|

| 20~24歳 | 554万8,300円 | 365万8,400円 |

| 25~29歳 | 727万5,800円 | 634万7,700円 |

| 30~34歳 | 1,008万1,600円 | 883万6,800円 |

| 35~39歳 | 1,444万6,900円 | 1,354万5,100円 |

| 40~44歳 | 1,570万800円 | 1,218万8,000円 |

| 45~49歳 | 2,087万1,100円 | 1,602万2,400円 |

| 45~49歳 | 2,087万1,100円 | 1,602万2,400円 |

| 45~49歳 | 2,087万1,100円 | 1,602万2,400円 |

| 50~54歳 | 1,870万1,900円 | 1,603万300円 |

| 50~54歳 | 1,870万1,900円 | 1,603万300円 |

| 55~59歳 | 1,896万6,300円 | 1,771万7,600円 |

| 60~64歳 | 1,844万5,500円 | 1,655万7,500円 |

| 65~69歳 | 1,851万5,500円 | 1,768万8,100円 |

医師は資格取得のハードルが非常に高いことや職務上の責任者になることが多いことなどもあってか若いころから収入が多くなります。実際のところは地域や病院によってバラつきがあり、収入は都市部より地方で高く、大学病院より市中の病院で高い傾向があります。

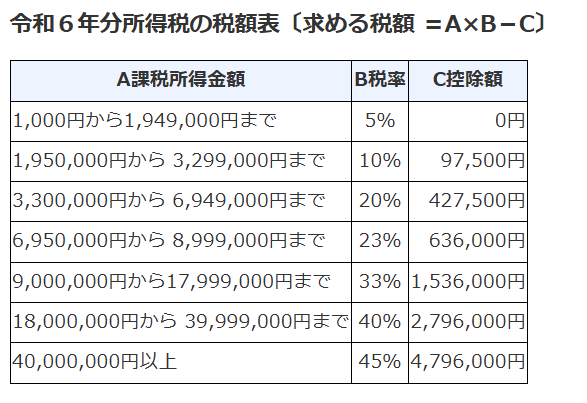

税金

給与所得者の税金は主に所得税・住民税・社会保険料があります。

特に所得税は累進課税が適応されており、税率は以下の表のとおり年収900万円を超えると税率は33%と高くなります。

医局での異動では病院を退職して、別の病院に就職する形式のため退職金や年金などの制度に乗っかることが難しくまとまった退職金は期待しにくいです。

忙しい日々でも可能な自分の資産を守る方法

医師の仕事はやりがいがあり、生涯続けたいと思います。そのため働いて給与所得を得ながらインフレや万が一の事故に備えておきたいものです。

勤務医(給与所得で生活する医師)の節税方法としては以下のものが知られています。

- NISA(少額投資非課税制度)

- iDeCo(個人型確定拠出年金)

- ふるさと納税

- 不動産投資

- 開業(個人事業主になる)

詳しくは別の記事で説明しますが、医業は制限が多く勤務医の節税方法は想像していたよりもかなり限られています。そのため早いうちから自分なりの資産形成の方法を学ぶことで、金銭的な不安をなくし、より日常の業務を充実させることが出来るのではないでしょうか。

コメント